选择权的希腊字母是用来研究决定选择权价格的因素对价格的影响的参数,对於避险(hedge)来说具有重大意义。

希腊字母的定义

希腊字母的定义希腊字母实质上是选择权价格函数的一系列导数。(希腊字母不是选择权的“专利”,对任意资产(组合),给出定价模型即可得到希腊字母)

投资从业人员通常将布莱克-休斯-墨顿模型(Black-Scholes-Merton model)作为希腊字母的选择权价格函数。

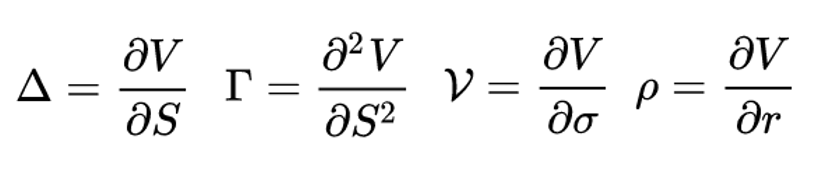

假设资产(组合)的价值为V,最重要的几个希腊字母(由於BSM模型是多元函数,有很多(偏)导数)的定义如下∶

S为选择权的标的资产价格,σ为标的资产期望报酬率的波动率,r为无风险利率。

delta、gammadelta和gamma是最重要的两个希腊字母,分别是选择权(组合)对标的资产价格的一阶和二阶偏导数,类似於债券的存续期间(duration)和凸性(convexity)。

从股息股票的布莱克-休斯-墨顿公式(本文用τ代替《布莱克-休斯-墨顿模型(Black-Scholes-Merton model)简介》文中的T-t)出发,

买权的delta = exp(-q × τ)× N(d1)

卖权的delta = - exp(-q × τ)× N(-d1)

q为股票的预期股息率;由常态分布的累积分布函数N()的性质可知,

买权的delta - 卖权的delta = exp(-q × τ)

买权的delta介於0~1之间,卖权的delta介於-1~0之间

delta说明什么?其他条件不变时,在短时间内,标的资产价格上升会导致买权价格上升、卖权价格下降,标的资产价格下降会导致买权价格下降、卖权价格上升,并且买权和卖权价格的变化幅度小於标的资产价格变化幅度。

买权和卖权的gamma相同(这一点可以从买权和卖权的delta的表达式看出),均为∶

φ()为常态分布的概率密度函数恒大於零,因此,买权和卖权(多头)的gamma为正值。(这并不意味著所有衍生品的gamma均为正,例如持有买权或卖权空头的策略的gamma为负,下文的vega也是如此)

vega、rhovega是对标的资产期望报酬率的波动率的导数,买权和卖权的vega均为∶

与gamma类似,买权和卖权(多头)的vega为正值。

rho是对无风险利率的导数,作用类似於债券的存续期间。

买权的rho = K × τ × exp(-r × τ)× N(d2)

卖权的rho = -K × τ × exp(-r × τ)× N(-d2)

显然,买权rho为正,卖权的rho为负。这表明,其他条件不变时,无风险利率下降会导致买权价格下降、卖权价格上升,无风险利率上升会导致买权价格上升、卖权价格下降。(值得注意的是,央行调息不仅对无风险利率产生影响,还对决定选择权的其他因素产生影响,因此央行调息的净影响是不确定的)